PC版本

PC版本1月,汽车产销分别为242.2万辆和253.1万辆,环比分别下降16.7%和9.2%,同比分别增长1.4%和0.9%。中汽协副秘书长陈士华表示,汽车工业实现“开门红”。

其中,新能源汽车产销分别完成45.2万辆和43.1万辆,同比分别增长1.3倍和1.4倍。陈士华在接受中国经济网记者采访时表示,新能源车继续保持倍速增长原因是多方面的,一是新能源车由过去的政策驱动,进入到现在的市场拉到阶段;二是新势力产品开始上量;三是传统车企的重视程度越来越高;四是新能源出口达5.6万辆,继续保持较高水平,这也是国产车今后的重要增长点;五是去年同期基数不高。

在去年同期基数较高的背景下,全行业共同努力,推动汽车市场2022年伊始呈现出稳定的发展态势。上周五(2月18日),中汽协发布数据显示,1月,汽车产销分别为242.2万辆和253.1万辆,环比分别下降16.7%和9.2%,同比分别增长1.4%和0.9%。中汽协副秘书长陈士华表示,汽车工业实现“开门红”。

中汽协方面认为,1月,汽车产销形势总体平稳,受芯片供应继续小幅改善的支撑,叠加部分地方出台鼓励汽车消费政策的拉动,乘用车表现好于总体水平,产销同比延续了稳定增长态势;商用车产销环比和同比则依然延续了下降趋势,且同比降幅较为显著。

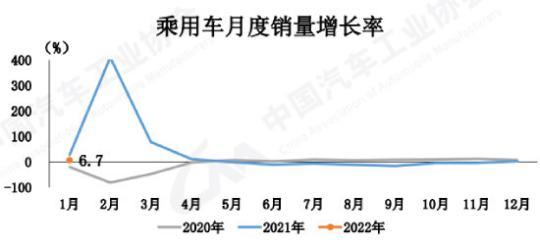

1月,乘用车产销分别完成207.7万辆和218.6万辆,环比分别下降17.8%和9.7%,同比分别增长8.7%和6.7%。中汽协方面表示,乘用车为汽车市场的稳定发展,提供了强有力的支撑。

在乘用车四大类车型中,1月产销环比均呈下降,其中MPV和交叉型乘用车降幅更为明显;与上年同期相比,MPV产销小幅下降,其他三大类车型呈不同程度增长,其中交叉型乘用车增速更快。

此外,引领车市的豪华车市场继续保持高速增长。1月,国内生产的高端品牌乘用车销量完成38.1万辆,同比增长11.1%,高于乘用车总体增速4.4个百分点。

分国别来看,中国品牌乘用车1月共销售汽车100.4万辆,环比下降11.7%,同比增长15.9%,占乘用车销售总量的45.9%,占有率比上月下降1.0个百分点,比上年同期提升3.7个百分点。

在主要外国品牌中,与上月相比,德系品牌销量略有增长,日系和法系降幅略低,美系和韩系均呈较快下降;与上年同期相比,法系销量增速依然迅猛,德系和美系呈小幅增长,日系和韩系均呈下降,其中韩系品牌下降更为明显。

1月,汽车销量排名前十位的企业集团销量合计为218.3万辆,同比下降1.0%,占汽车销售总量的86.3%,低于上年同期1.7个百分点。不过,造车新势力逐渐开始发力,1月共销售12.1万辆,市场集中度达到4.8%,高于去年同期3个百分点。

值得一提的是,汽车出口继续延续向好发展态势,月度出口数量处于历史次新高水平。1月,汽车企业出口23.1万辆,环比增长3.8%,同比增长87.7%。其中,乘用车出口18.5万辆,环比下降1.1%,同比增长94.5%;商用车出口4.6万辆,环比增长29.5%,同比增长64.8%。此外,新能源汽车出口增长贡献度达到43.7%。

相比之下,新能源车市场表现更加抢眼。数据显示,1月新能源汽车产销分别完成45.2万辆和43.1万辆,虽然环比有所下降,但同比分别增长1.3倍和1.4倍,市场份额达到17%,其中新能源乘用车市场份额达到19.2%,继续高于去年全年水平。

中汽协方面表示,本月新能源汽车销量虽未刷新历史记录,但仍延续了去年高速发展的态势,产销规模远高于去年同期水平。

分车型来看,纯电动汽车产销分别完成36.7万辆和34.6万辆,同比均增长1.2倍;插电式混合动力汽车产销均完成8.5万辆,同比均增长2.0倍;燃料电池汽车产销分别完成142辆和192辆,同比分别增长3.9倍和2.0倍。

陈士华在接受中国经济网记者采访时表示,新能源车继续保持倍速增长原因是多方面的,一是新能源车由过去的政策驱动,进入到现在的市场拉到阶段;二是新势力产品开始上量;三是传统车企的重视程度越来越高;四是新能源出口达5.6万辆,继续保持较高水平,这也是国产车今后的重要增长点;五是去年同期基数不高。

“我们应当审慎乐观地看待市场未来的发展,”中汽协方面表示,一是各地政府将积极出台稳增长相关政策,支撑市场需求相对稳定;二是芯片供应不足问题有望继续缓解;三是部分乘用车企业对于2022年市场预期较好,对于一季度的产销也将起到一定支撑作用。然而,不利因素也不容忽视,一季度芯片短缺问题依然存在,国内散点疫情也增加了产业链、供应链风险,商用车目前政策红利已基本消耗殆尽。