PC版本

PC版本

图源:东方IC

罗胖的IPO梦又“中止”了。

3月底,深交所对思维造物的IPO状态更新为“中止”,原因是IPO申请文件中记载的财务资料过期。去年4月1日、9月30日,深交所都曾因同样的原因中止过其发行上市审核。

从第一次向深交所递交招股书开始,思维造物从科创板转战创业板,接受过3次问询,上交过6次招股书,但上市依然遥遥无期。时间的朋友,还在苦苦等待。

从罗振宇到商人罗胖

“罗振宇”是思维造物最大的看点。

在商人“罗胖”之前,罗振宇供职于中央电视台,曾担任《经济与法》《对话》栏目制片人,《中国经营者》《领航客》等电视节目主持人,第一财经频道总策划。2008年,他从央视辞职。

4年后,脱口秀视频节目《罗辑思维》开播,将罗振宇从幕后带到了台前。上线仅半年,节目的点击量和关注度都出现了指数级高速增长。凭借独特的语言风格和广博的知识面,罗振宇本人迅速蹿红,形成了强大的个人IP。

恰在此时,知识付费的东风吹来,加速了罗振宇和思维造物的成长。2014年,从商业财经、技能培训起步,知识付费理念开始得到越来越多用户认可,行业内出现多起投融资事件。尤其是2016年被称为“知识付费元年”,这一年王思聪在分答上花30分钟仅回答32个问题就赚了近20万元;喜马拉雅的“123知识狂欢节”销售额达到1.96亿元……一时之间,知识付费风光无限。

乘上行业的快车道,思维造物迅速发展起来。2015年底,罗振宇举办第一届“时间的朋友”跨年演讲,开创“知识跨年”新范式。2016年,知识服务App“得到”上线,短时间内积累了大量人气和关注度,“得到”的订阅模式成为重要的流量变现方式,在业内得到认可。同时,《罗辑思维》作为“开山之作”依然有着强大的生命力,2017年,节目转移到“得到”App独家更新,并开通同名微信公众号,每天更新一条罗胖的60秒语音,增强节目的影响力。

此外,“得到”还邀请了大量名家入驻,并结合出版、高校合作,在知识付费赛道上高歌猛进。例如,“薛兆丰的经济学课”总订阅人数突破50万。思维造物和华东师范大学达成学分认可合作,学生在“得到”里学习指定课程可以免修学分,减免学费等。

期间,资本市场的目光也投了过来,2014年-2017年,思维造物完成四轮融资,投资方中出现了真格基金、红杉中国、腾讯投资等知名投资机构的身影。2018年,公司开始被传上市。

但此时,关于知识付费的争议却越来越大,产品质量良莠不齐、知识点碎片化、虚假宣传割韭菜等问题被诟病。网友意识到,自己购买的知识产品大多不成体系,难以对认知体系或实践能力产生影响。所谓知识付费,只是花钱买焦虑的“伪命题”。投资者也渐渐认识到,看似处于风口之上的知识付费,实际上存在着巨大的泡沫。用户的“蜜月期”过后,知识付费可能会从高速发展的快车道,转至下半场的冷静期。

伴随着行业降温的,是罗振宇也失去了魔力。

争议中的罗胖,瓶颈期的“得到”

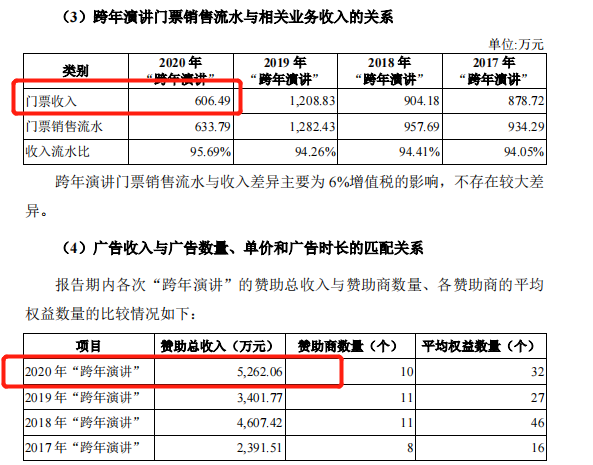

罗振宇不仅是思维造物最大的IP,也是营收贡献的排头兵。他是“时间的朋友”跨年演讲活动中的唯一主讲人、启发俱乐部主讲人。以跨年演讲业务为例,受疫情影响,2020年跨年演讲的上座率只有44.94%。在退票近一半的情况下,跨年演讲的门票收入和赞助收入合计依然高达5868.55万元,当年前五大客户中,有三家客户与跨年演讲赞助有关。仅“时间的朋友”,就为当年营收贡献8.74%,不禁令人感叹“时间确实就是金钱”。

但享受IP红利的同时,也需要承担网红翻车的风险,罗胖未能幸免。暴风、锤子、ofo等等,许多在跨年演讲中被罗胖拿来当作正面案例的公司纷纷“翻车”。“被打脸”逐渐让罗胖失去了光环。

满足不爱读书的人的虚荣心、药不对症的知识、未经本人的思考、贩卖焦虑等等,对罗振宇的争议逐渐盖过赞誉。

最近一次跨年演讲,罗胖全程讲述53个故事,除了为广告主量身定制的桥段,还有对“得到”老师的宣传。有网友吐槽,2022知识跨年演讲,比起分享观点,更像在推荐品牌。

此外,罗振宇的言论也多次引发批评。例如,对于35岁求职危机,罗振宇认为:“35岁了,你就不该带着标准化的简历到处求职,你应该拥有那些别人没办法告诉你的软实力,比如人脉,这样就是工作直接来找你。”这番言论被网友称为典型的“废话文学”,只会传播焦虑,其中蕴含的居高临下的态度令人不适。

一边是不断被“打脸”,过度的商业化操作;另一边,罗胖却未能放下身段,依然试图维持知识分子精英形象,这让他的形象显得尤为矛盾。

随着罗振宇IP效应的减弱,思维造物也正在遭遇流量瓶颈。2018年-2020年,“得到”App的新增注册用户数分别为681.37万人、397.5万人、456.46万人,出现明显的波动。同一时期,平均日活用户数和付费用户数更是逐年下滑。比起2018年,2020年平均日活用户数和付费用户数分别下降26.53%、30.55%。

对于用户数量下滑,招股书解释称是公司推广政策以及用户行为变化等因素的影响。2018年,公司赞助《最强大脑》,取得了较好的推广效果,积累了大规模用户。但2019年,公司减少该类营销活动,尽管有效地控制了渠道及推广费用,但也直接影响新增注册用户数下降41.68%,充值用户数量更是大减50.19%。2020年,App免费专栏改版,平均月活用户再次下降。

为了提振“得到”App的流量,罗振宇开始登上《奇葩说》等综艺节目,表示:“很多朋友说我根本不适合综艺,但我还得撑在这,舔着脸给得到App做广告。”然而,从近几年的表现看,带来的帮助似乎也有限。

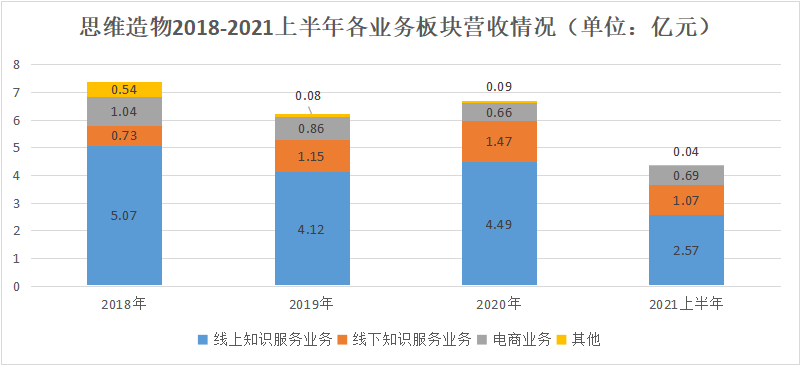

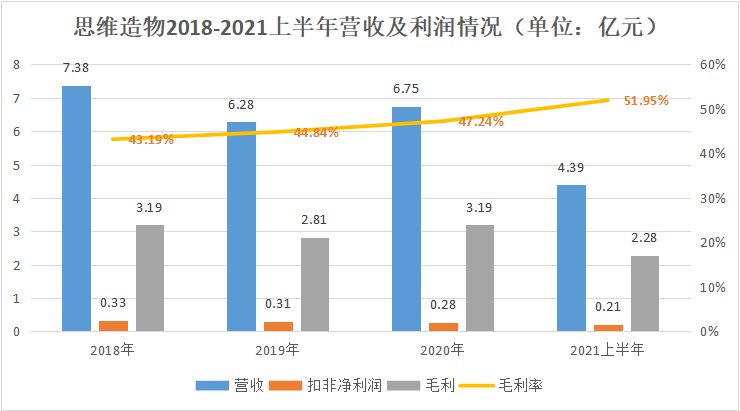

用户规模缩减,思维造物的业绩也随之下滑。招股书显示,2018年-2020年,思维造物的营收分别为7.38亿元、6.28亿元、6.75亿元,近三年复合增长率为负。拆分来看,公司的业务主要包括线上知识服务业务、线下知识服务业务、电商业务及其他。和2018年相比,除了线下知识服务业务收入有所上升,其他三个业务板块的收入均有所下降。其中,作为营收主力军的线上知识服务业务,2020年收入4.49亿元,与2018年相比下降11.44%,占总营收的比例也从68.74%下降至66.89%。这和付费用户规模的下降不无关系。

此外,2018年-2020年,思维造物的扣非净利润分别为3280.95万元、3067.57万元、2812.22万元,呈逐年下降的趋势,这主要是由于对酷得少年的处理影响所致。

公开资料显示,酷得少年是“少年得到”的运营主体,“少年得到”是面向5-15岁青少年的教育App,提供知识付费、训练营、直播课三类服务。但酷得少年的盈利状况一直不佳,“双减”之后还面临合规性的质疑。2021年8月,思维造物已经将手中酷得少年的全部股权转让。

招股书显示,思维造物此次拟公开发行不超过1000万股股票,占发行后总股本的25%,拟募集资金10.37亿元。由此估算,公司估值约41.48亿元。和2017年9月完成D轮融资后估值73.68亿元相比,出现了倒挂,有媒体称其为“流血上市”。

陷入流量瓶颈、面临盈利困境的思维造物,上市路上屡屡受挫,现在似乎再也耗不起了。

整个泛知识领域的难题

危机面前,思维造物已经开始自救。首先是获客策略的调整,公司已经从高投入换高回报的跑马圈地,转为指向特定用户群的精耕细作。招股书透露,尽管报告期内“得到”App的日活用户数和月活用户数都有一定下降,但下降的较多为免费用户。公司对免费课程已经做了相应调整,更侧重服务重度用户,而不是盲目追求平台新增与活跃用户的上涨。其中称“未来发行人更倾向于建立直销团队和增加品牌方向的推广,更有目标地拓展客群。”

由于老用户充值金额较多且购买较多产品,公司尤其注重老用户的运营。2020年,充值金额88元以上的老用户占比已经攀升至66.24%。在此影响下,2021上半年,付费用户人均日均使用时长67.51分钟,同比有所上升。新的获客策略看起来取得了一定成效,但老客户能否支撑起公司的盈利任务,还是未知数。

其次是产品策略的调整。当获客策略转向保守,为了保证营收水平,思维造物必将提升课程购买门槛和客单价,而这对其课程质量和研发能力提出了更多要求。创办初期,思维造物主要依赖和知名专家学者合作提供课程,2018年,公司前十大课程收入占线上知识服务收入的比例高达36.85%。但到2020年,这一比例已经降至18.58%,这和公司的自研模式有关。

目前,公司已经推出训练营等高客单价自研课程。2021年上半年,公司非分成类自研课程收入为4237.75万元,占课程收入比例23%,同比有所上升,并直接对公司的毛利率产生了积极影响。

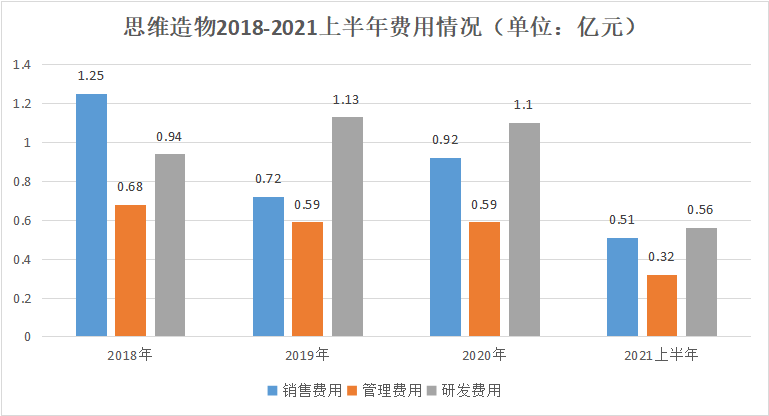

然而,尽管自研课程客单价和毛利高,但其研发周期长、研发投入大,直接影响公司课程的上新率和成本,会带来更多不确定性,对思维造物的抗风险能力也有更高的要求。2018年-2020年,公司的研发投入为0.94亿元、1.13亿元、1.1亿元,占营收的比例分别为12.75%、17.94%、16.32%,出现先增后降的趋势,投入和野心似乎并不相符。

最近一次问询中,深交所要求公司说明在研发项目数量较少、投入总预算较低的情况下,是否存在研发费用与管理费用、销售费用混同或研发人员并不实际从事研发岗位的情形。尽管思维造物回应“并不存在”,但也可以看到资本市场对其自研模式的怀疑。

此外,还有发力线下的战略,通过“得到高研院”“时间的朋友”跨年演讲等形式,思维造物也为学员提供线下知识服务。2018年-2021年上半年,公司线下知识服务业务收入分别为0.73亿元、1.15亿元、1.47亿元、1.07亿元,呈逐年上涨的趋势。

线下课程客单价较高,例如“得到高研院”的服务价格通常在万元以上,且可通过广告赞助等形式获得收入,因此思维造物也明确了拓展线下业务的规划。招股书透露,此次拟募集的10.37亿元中,有2.65亿元将用于得到学习中心系列拓展项目,该项目是基于现有“得到高研院”业务的基础拓展多种线下学习场景的举措。

用户结构尚在调整、自研课程还在投入、线下学习场景仍在搭建中,思维造物新举措的未来还不明晰,但行业内的竞争态势正在变得更加激烈和复杂。一方面是“大厂”的进军,2020年B站上线“知识区”,2021年已有1.83亿用户在B站学习,平台不仅包含大量免费内容,内容类型还横跨多个领域,更加多样;2021年底,抖音也推出“学习频道”,《2021抖音数据报告》显示,用户听高校公开课总时长高达145万小时。

另一方面却是行业内头部玩家的集体遇冷,樊登、罗振宇、吴晓波、李善友曾是知识付费领域公认的“四大天王”,但吴晓波的巴九灵借壳上市失败,至今还在独立上市路上苦苦挣扎;李善友的“混沌大学”更名“混沌学园”,逐渐淡出公众视野;樊登因“毛利90%,3年赚50亿”备受关注,但樊登读书会的产品却屡受诟病;罗振宇的思维造物则上市路上六次受挫,尚在寻求出路。

老牌玩家纷纷碰壁,似乎说明整个泛知识行业都尚未找到行之有效的商业模式。单纯靠知识类KOL流量变现的道路已经不够,自带流量的音视频平台拥有大量优质KOL和庞大的用户池,在这一模式上显然更有发展潜力。大厂的“得意”对比老玩家的“失意”,令人唏嘘。

在招股书中,思维造物将自身定位为“终身教育”企业,罗振宇也多次在公开场合表示,自己做的是知识服务,而不是知识付费,甚至还诞生了那句著名的“你才做知识付费,你们全家都做知识付费。”的确,对比遇冷的知识付费,终身教育听起来更具备吸引力。但真正撑起来“终身”这个词的重量,恐怕还很困难。

就如2022跨年演讲主题“原来,还能这么干”,或许整个知识付费领域,都在找寻那个醍醐灌顶式的答案。